理学療法士のこうすけです。

前回は保険の大まかな選び方について解説しました。

今回は保険の中でも”生命保険”についてお話ししていきたいと思います。

- 加入が必要なのか考える

- 必要額を計算する

- シンプルで安いものを選ぶ

- 10年に1回程度は必要額を再び計算してその時必要な額で入り直す

生命保険はみなさん加入していますか?

結婚して家庭を持っている方なら多くの人は加入しているでしょう。子供がいればなおさらです。

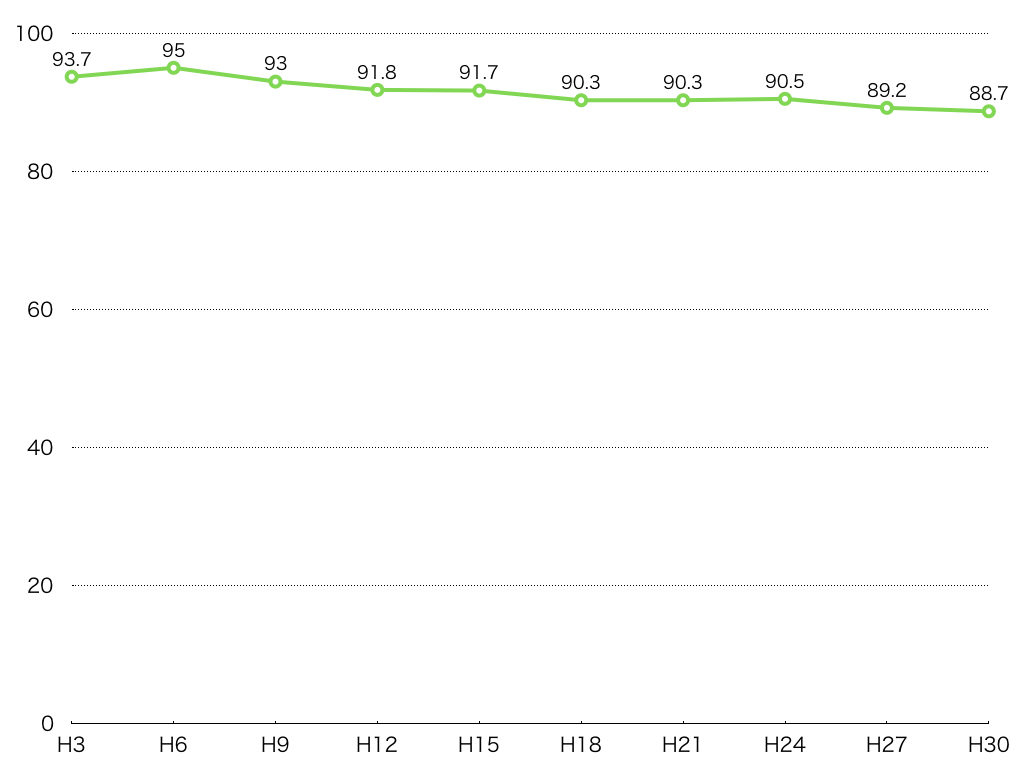

平成30年のデータによると、全世帯で88.7%が生命保険に加入しているというデータがありあります。

参考サイト:生命保険文化センター|平成30年度生命保険に関する全国実態調査

では、その額はどうやって決めたでしょうか?

多くの人は保険会社に相談して、必要額を算出してもらって月々の保険額を決めるという流れでしょうか。

もしくは、保○の窓口で相談する人もいますかね?

はっきりいうと

保険会社も保険の斡旋をしている会社もお勧めしません!

理由は一つです。

我々と彼らの利益が相反するもの

だからです。

つまり、我々加入者はなるべく保険の支払額を低くする(最低限の保証にする)ことが目標なのに、前に挙げた2つの会社は保健の支払額を増やすことが目標なのです。これを利益相反と言います。

では、どうやって決めたらいいか?

僕がお勧めするのは”自分で計算して決める”です。

今から僕が考える最適な必要額の計算方法をお伝えします。

ポイントは2つです。

- 最大でも自分が将来得られる金額に留める

- 最低でも、家族が路頭に迷わない程度の保証には入る

です。

①に関しては、保証が多いのが安心なのはわかるが、そもそもそんなに自分が生きてても稼げない金額が保険で支払われることにものすごく違和感を感じるからです。

②に関しては、保険そのものの役割を果たしていなければその価値は低くなってしまうからです。

最大の金額(自分が将来稼ぐお金)の計算方法は人により異なりますが

夫30歳(手取り年収350万)、妻27歳+子供0歳(夫死亡の場合)

保証が特に必要なのは、子供が大学を卒業するまで(22歳)なので

22年間として

350万×22=7700万円となります。

めちゃめちゃ多いですよね!!笑

しかし、計算はさらに続きます。

確かに7700万必要になるが・・・

全て任意保険でまかなう必要はない!!

理由は

我々はすでに最強の保険に加入している

からです。

それは社会保険です。

その中には健康保険や失業保険など様々なサービスがありますが、ここに遺族年金という物があるのです。

遺族年金は非常に複雑な仕組みなのでここでは省略しますが、

モデルケースでいうと

子供が18歳になるまで毎月12−13万円国からもらえますよ

という制度です。(厚生年金加入者の場合)

よって、

18歳になるまでの18年間毎月12万円もらえるとすると

12万×12×18=2592万円となります。

さらに、夫が亡くなったことにより減少する支出もあるはずです。

お小遣い、タバコ代、被服費、食費など

仮に毎月5万円だとすると

5万×12×22=1320万円

が浮くことになります。

結果として

7700万ー2592万ー1320万=3788万円

が最大での保証をつけた場合の補償額となります。

大学の資金はどうするの?とか、卒業した後の妻の暮らしは?

などの意見が来そうですが、

大学の資金は夫が生きていても給料の中から貯金して貯めないといけないものなので、プラスアルファで加える必要はないし、妻の暮らしに関しても今の時代働かずに、保険金だけで生活するというのはあまり現実的ではないと思うので、妻が働きに出るということで解決できるかと思います。

というわけで、必要な補償額は約4000万円!!

死亡時に4000万円もらえる掛け捨ての保険を調べてみると、

おおよそ月額4000円以内にはおさまると思います。

また、最後のポイントとして

10年に1回程度は必要額を再び計算してその時必要な額で入り直す

ようにしてください。

なぜなら、10年間無事に過ごすことができたということは10年分保証が少なくて済むからです。

同じように計算し直すと必要額は2328万円となり、その額に合わせてまた加入し直せば良いのです。

このように計算していくと、本当に必要な額が見えてきますね。

最低の補償額に関しては、【支出を減らす】をひとしきりやってみて最低生活資金で計算していくと良いと思います。

次回は、自動車保険についてです。