理学療法士のこうすけです。

今回は三大固定費の二つ目である保険の節約方法について紹介していきたいと思います。

- 保険とは万が一の事態が発生して家計が大打撃を受けた時に損失を補填してくれるもの

- 保険は基本的には損するようにできている

- 必要な部分に関しては確実に加入する必要があるが、最低限に留めることが重要

- 内容がシンプルなものにしか加入しない

皆さんはどのような保険に加入していますか?

世の中にはとても多くの保険商品が存在しています。

生命保険

医療保険

自動車保険

個人年金保険

・・・・

多すぎてよくわからないものもありますね。

もちろんその一つ一つについて調べ上げて、検討していく方法もありますが、

我々は忙しいのです。

そんなことをやっている暇はありません。

そこで、今回は保険というものの正体について触れ、原則だけ知っておけば騙されずに正しく無駄なく保険に加入する方法を紹介していきたいと思います。

そもそも、保険とは、なぜ入るのでしょうか?

それは

万が一の事態が発生して家計が大打撃を受けた時に損失を補填するため

です。

例えば生命保険ならば

夫婦+1歳の子供1人の家庭の場合

突然、稼ぎ頭(父or母)が突然死亡したとする

↓

家族が路頭に迷う可能性がある

そうでなくても

非常に貧しい暮らしを余儀なくされたり、子供が望んだ進路に進めない可能性も出てくる

↓

生命保険に加入することで、

- 万が一のことがあった際にも経済的には補填することが可能となる

- 何も無かったとしても安心して暮らすことができる

これが保険の役割です。

では、万が一のために経済的に安心するためにどんどん保険に加入するのが良いのでしょうか。

もちろんそれは違います。

ここで二つ目のポイントである

保険は基本的には損するようにできている

について説明していきます。

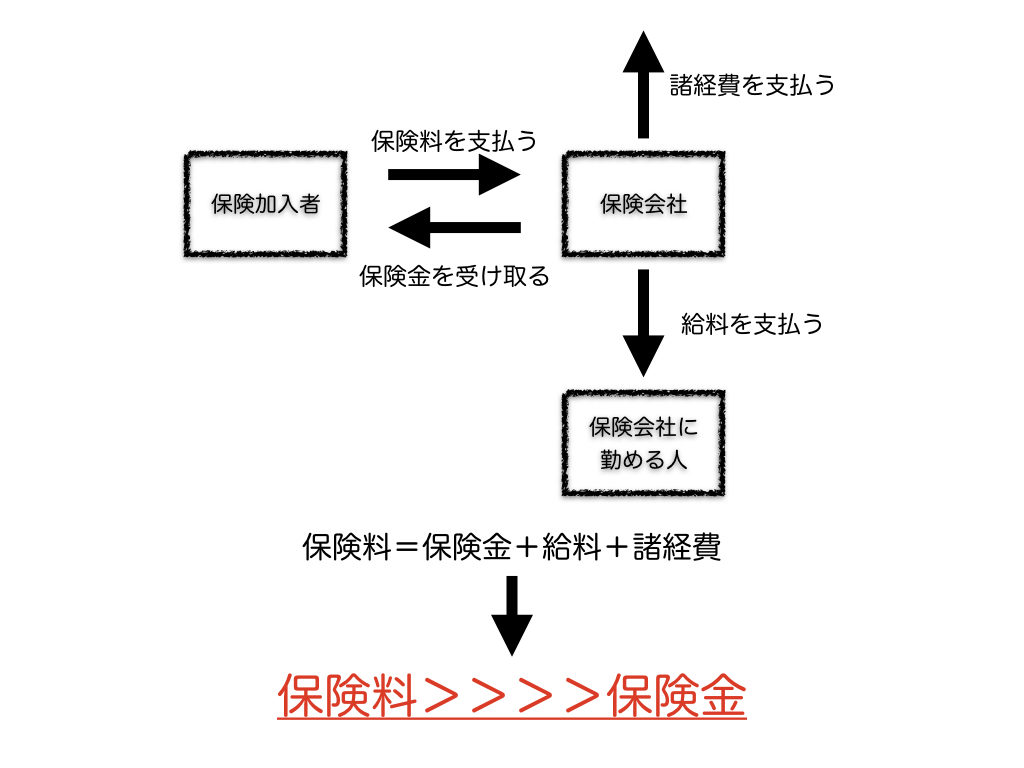

その理由を図にしてみました。

この図は、我々保険加入者が支払ったお金がそのように動いていくのか、簡単に表したものです。

保険会社は我々から集めた保険料で保険金+社員の給料+諸経費をまかなっているので、平均すると、払った保険料よりも少ない保険金しか受け取れないことになるのです。

そもそも、客が得する、つまり会社が損する商売などすぐに滅びてしまうので、これは保険会社が悪とかそういうわけではなく、このようなビジネスモデルなのです。

つまり、保険に入りすぎることは損する確率の高いくじをいっぱい引くことと同じなのです。

したがって、保険の重要性と基本的に損するという性質の二つを理解して、

- 必要な部分に関しては確実に加入する必要があるが、最低限に留めることが重要

これを覚えておくことが重要です。

また、保険の選び方においてよく悩むこととして、

掛け捨てがいいの?

貯蓄型がいいの?

という質問が多く見受けられます。

これに対する答えは

- 内容がシンプルなものにしか加入しない

です。

私たちが保険に入る理由はなんでしたか?

万が一の事態が発生して家計が大打撃を受けた時に損失を補填する

でしたね。

貯蓄をするために保険に入るわけではないのです。

『保険で貯金もできたら一石二鳥じゃん』

と思う方もいらっしゃるかもしれません。

しかし、貯蓄がゴールではなく、貯蓄を増やしそのお金を運用するのがお金持ちになる方法なので

その分を保険会社に管理されたらお金持ちになることはできないのです。

よって、

掛け捨ての保険にしか入らない

ことが重要です。

保険は複雑すぎて一回で話きることは難しいので、またの機会に細かく分けてお話ししようと思いますが、

次回は生命保険の選び方です。

[…] 保険費を減らす […]