理学療法士のこうすけです。

夫婦やカップルに多い悩みの一つに『お金の管理方法』があります。

外食に行った時にどちらが払うとか、スーパーでの買い物はどっちが払うか、家賃はどのように分けるのかetc

結構めんどくさい問題の一つですよね。

夫婦であれば、お金も貯めていかなければならないですが『夫(妻)』が貯めてるから大丈夫でしょ』とタカをくくっていていたらお互い『全く貯金して無かった』なんてこともよくある話です。

お金持ちになるには節約が必要不可欠で、節約をする上で家計の管理は非常に重要です。

今回は、夫婦(カップル)のお金の管理法の最適解の一つとして『共同財布』のメリット・デメリットを紹介し、具体的な利用方法について解説していきたいと思います

Contents

共同財布とは?

共同財布とは、夫婦(カップル)が、二人で生活していく上で必要なお金をまとめて管理するために共有する財布のことを言いますが、本記事では”物理的な”財布というよりは、”お金の管理方法”という意味での財布とします。

カップルなら例えば、『二人のデート代のためにお互い毎月2万円出し合おう』などといった使い方をしてる方もいますね。

共同財布はいいのか!?

結論から先に言うと、『共同財布』はえげつないです!

僕は、結婚してから夫婦共同財布の制度を使うようになったのですが、正直良いことしかありません。ストレスを感じるのでは?と思う方もいるかもしれませんがそれも全くありません。

では共同財布のメリット・デメリットを見ていきましょう

共同財布のメリット

- お金の管理が楽

- お金がめちゃめちゃ貯まる

- お互いが管理することになるので透明化される

共同財布のメリット① お金の管理が楽

まず一つ目のメリットは、『お金の管理が楽』ということです。

共同財布にすると

とか

のようなことは無くなります。

シチュエーションで分けていると、どうしても不公平感が生まれやすくなります。

先ほどの例に傚うと、外食と自炊で分けるパターンでは、

二人とも忙しくて外食が増えると

自炊が多いと

などといった不満が知らず知らずのうちに生まれる可能性が考えられます。

これが、もし共同財布だった場合

と決めれば、もはや集まった6万円は自分のお金ではなくなるため、先ほどのような不満からは解放され平等感が増すことになります。

つまり、いろいろなことに気を使わずに管理ができるため『お金の管理が楽』なのです。

共同財布のメリット② お金がめちゃめちゃたまる

二つ目のメリットとして『お金がめちゃめちゃたまる』というものがあります。

これは、二人が得たすべてのお金を共同財布化することで効果は最大になります。

一定額を生活費として出し合い、残りを自分の自由に使う(貯金もその中でやりくりする)ようにすると、結局は自分の意思力と計画性が試されるような家計管理方法になります。

そうすると、どうしてもお互い甘さが出やすくなり、貯金がしづらいということがありますが、完全に共同財布化すると、すべてのお金が集まるので、月にいくら貯金するかなどの計画が立てやすくなり、結果としてお金がどんどん溜まっていく仕組みを作ることができます。

具体的な方法に関しては、後で説明します。

共同財布のメリット③ お互いが管理することになるので透明化される

メリットの3つ目は『家計が透明化』されるということです。

共同財布ではなく個人個人で管理する場合、当然ですが、『自分で稼いだお金だから自分のもの』感が強くなります。

すると、パートナーにお金に関すること(無駄遣いしすぎ・貯金を全然してない)を聞かれた際に腹が立ってしまうこともあり得ます。

そして、このイライラは

などという不満や不安からきています。

ところが、共同財布の場合お互いのお金を出し合って管理することになるので管理も二人で行うことになり、透明性が増すことで客観的にお互いが家計を見ることができます。

すると、

などの話し合いが生まれ、家計が改善しやすいというメリットも生まれてきます。

共同財布のデメリット

- 自分で使えるお金が減る可能性がある

- 公平性に関して揉めやすい

共同財布のデメリット① 自分で使えるお金が減る可能性がある

これまでメリットをお話ししてきましたが、やはり何事にもデメリットは存在します。

デメリットの一つ目は『自分で使えるお金が減る可能性がある』ということです。先ほどメリットでもお話しした『お金がめちゃめちゃ貯まる』ということは裏を返せば、『お金をそれだけ使っていない』ということでもあるため、当然自分で自由に使えるお金は減っていくことが予想されます。ただし、人が本当に有意義にお金を使っている部分は意外と少なく、ある程度制約があったほうがお金の使い方を見直すことができるので、正確には『無駄遣いできるお金が減る』といったニュアンスが正しいかもしれません。

共同財布のデメリット② 公平性に関して揉めやすい

デメリットの2つ目は『公平性に関して揉めやすい』ということです。

例を挙げると、収入が全然違う二人がいた場合に完全に半々でお金を出し合って、家計管理するのが公平なのか?という疑問が湧く可能性があるということです。

稼いでいる方が多く出すのが平等なのか、それとも完全な半々(収入が少ない方は使えるお金が相対的に少ない)が平等なのか・・・これに答えはありません。

お互いが話し合って『二人が平等に感じられる配分』にする必要があります。

『平等、公平』がその人の立場によって変わることが共同財布のデメリットにつながるわけです。

我が家の共同財布

では、これらのメリット・デメリットを踏まえた上で、我が家がどのように共同財布にしているかを説明していきたいと思います。

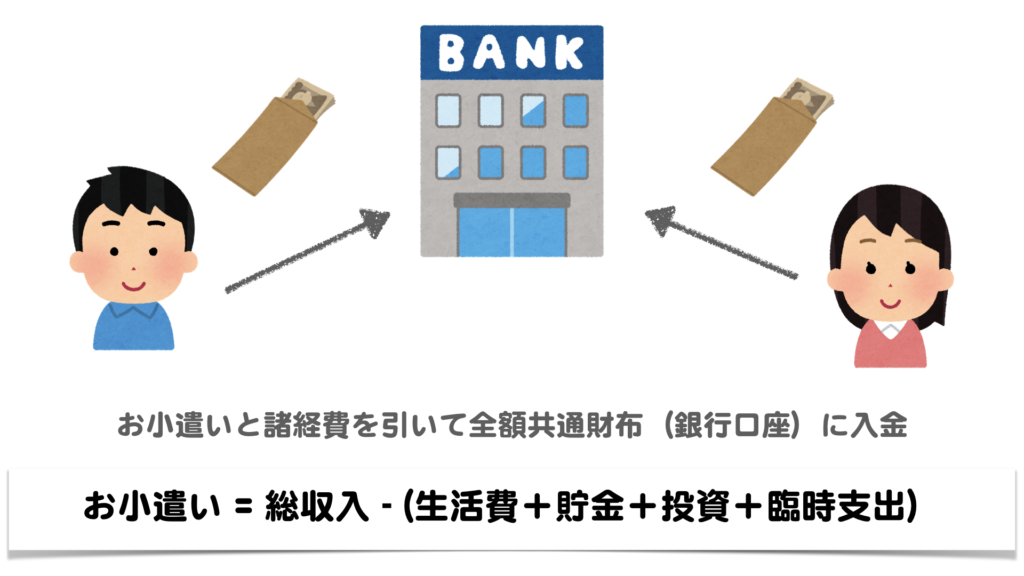

- 給料は二人とも全額共同財布(銀行口座)に入れる

- そこからお小遣い分を引き出す

簡単にいうと、我が家は『完全な共同財布』でお金を管理しています。

給料日に、個人で払っているもの(携帯代、iDeCoなど)とお小遣いを除いて全額を共通の口座に入気するという形を取っています。

収入は僕の方が少し多いですが、その分妻がやってくれている部分が非常に多く(家事や僕の愚痴を聞くなど)完全に半々にすることが公平・平等だと考えているため、お小遣いも同じ額でやっております。

ちなみにお小遣いの額は

生活費・貯金・投資・臨時の支出を計算し総収入から引いた時に余るお金を計算して、お小遣い額として設定しています。

完全なる共同財布にしてすごく良かった点として、お金が貯まる以外にも自分が働いて得た給料なのに、家族みんなで得ている感覚が芽生えたことが挙げられます。

給料を即共通財布に入れるため、自分のお金というより共通財布という名の一家の大黒柱からお小遣いをいただいているという不思議な感覚に陥るようになったのです。

これによって、家族への感謝がより強いものになり、前より一層同じ方向を向いて進んでいけるようになりました。

まとめ

論理的に考えても、僕の実体験としても明らかに『共通財布』というのは素晴らしいと言えます。

これから同棲するカップルや新婚の方だけではなく結婚してからしばらく経った方々もこれを機に共通財布にしてみるのがオススメです。

参考になれば嬉しいです。

ご覧いただきありがとうございました。