理学療法士のこうすけです。

当ブログでは、理学療法士がお金持ちになる方法について主に紹介しているわけですが、今回はサラリーマンができる最大の節税方法『iDeCo(イデコ)』について紹介していきたいと思います。

税金は自然と給料から天引きされることが多いため、あまり意識することがありませんが、最大の『支出』と言っても過言ではありません。

支出を減らすことはお金持ちになるためには必須となるので、節税について考えることも非常に重要です。

ちなみにiDeCoを利用するだけで合計で150万円以上も節税になる可能性があるため、iDeCoをやらない手はありませんよ!!

ではiDeCoについて学んでいきましょう。

Contents

iDeCoとは?

iDeCo(個人型確定拠出年金)とは、自分で老後資金を準備するための私的年金制度のことを言います。

みなさんがよくイメージする年金は国民年金や厚生年金だと思いますが、これらの年金が『いくら払ってどうやって運用していくらもらうかを”国”が決める』のに対して、確定拠出年金は、『”自分”で掛け金を決めて、”自分”で運用先を選び、”自分”で受け取り方を選択する』という自由度の高さが特徴となります。

年金が不足している場合や、より安心して老後資金を用意するときに非常に有効な方法になります。

アニメや漫画で理解したいという方はiDeCoの公式ホームページが大変わかりやすいのでそちらも参考にしてください。

iDeCoはどんな人が入れるのか?

例外もありますが、基本的には20歳以上60歳未満のすべての人が加入できます。

病院や介護施設などに努めている理学療法士でしたらまず間違いなく加入できるでしょう。

iDeCoの限度額は?

- 最低金額:5000円

- 上限金額:23000円(ほとんどの理学療法士の場合)

私的年金制度であるiDeCoは掛け金も自由に設定できるようになっていますが、最低金額と上限金額はあらかじめ決まっています。

最低金額は月額5000円からで、上限金額はフリーランス・会社員などによって違いますが、病院や介護施設で働いている理学療法士はほぼ全員月額23000円が上限となっています。

それ以外の方はiDeCoの公式ホームページより調べてみてください。

iDeCoのメリット

iDeCoのメリットは何と言っても節税です!!

iDeCoでは拠出時(お金を積み立てた時)、運用時、受給時(もらうとき)の3つのタイミングで節税が可能です。

iDeCoの節税メリット① 掛金が全額所得控除になる

拠出時は、掛金が全額所得控除になります。どういうことかというと、拠出した金額が収入から減る(その分はもらっていないことになる)ため、収入によって決まる所得税と住民税が減額になります。

イメージとしてはこんな感じです。

例

iDeCoなし

- 年収500万円→500万円に対して税金がかかる

iDeCoあり(月に2.3万円拠出→年間27.6万円拠出)

- 年収500万円ー27.6万円=472.4万円に対して税金がかかる

ちなみに理学療法士の年収は手取りでおおよそ350〜400万円程度で様々な控除が入るので、住民税は10%、所得税は10%になります。

これを先ほどの例に当てはめると

27.6万円×20%(住民税10%+所得税10%)=5.52万円

つまり毎月23000円拠出するだけで55200円毎年節税ができるということになります!

iDeCoに30年間加入した場合は55200円×30年=1656000円

165万円の節税ですよ!!!

iDeCoの節税メリット② 運用益が非課税になる

iDeCoは運用先を自由に選べる制度です。元本保証のもの(銀行預金のようなもの)から株式まで様々な運用方法を選ぶことができます。

ただ、銀行だろうが株だろうが利子や利益に対しては20.315%の税金がかかってきます。

銀行預金だともともと利子が少なすぎて感じないかもしれませんが実際にはそのわずかな利子に対して20.315%が税金として徴収されています。

この税金がiDeCoを利用した運用ではかかりません。

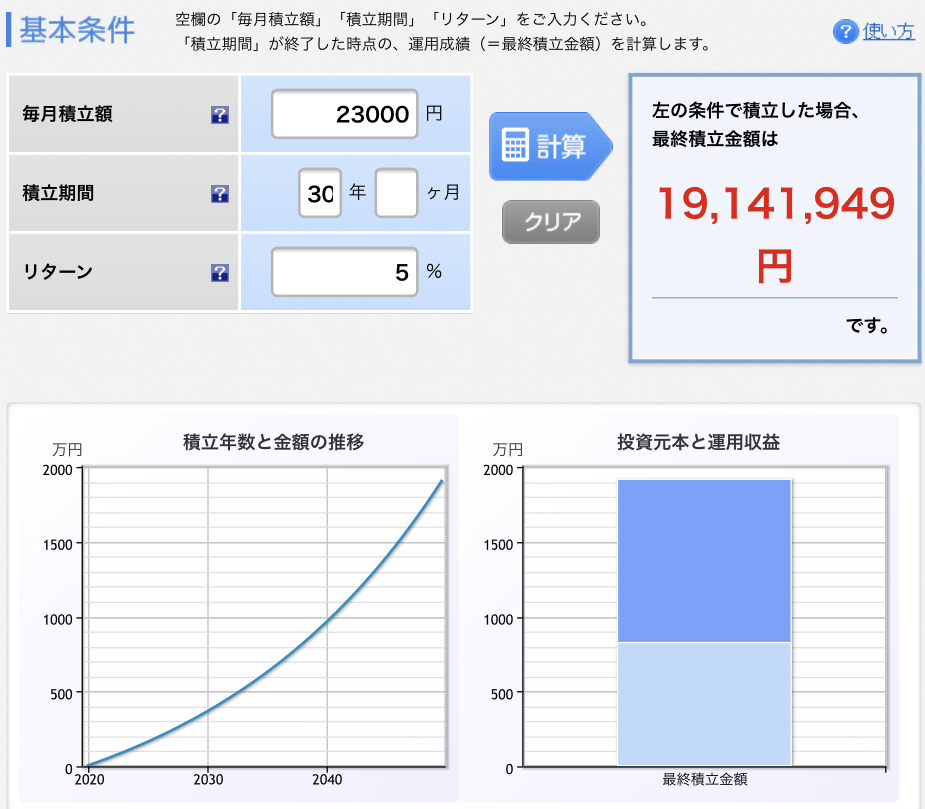

本ブログでは全世界株式投資を進めておりますので、仮に毎月23000円を全世界株式に投資したとして計算してみましょう。

30歳から60歳まで毎月23000円運用した場合(利回り5%で計算)

30年間で19141949円となり、そのうち投資で増えた額は10861949円

本来ならばこの額に対して20.315%の税金がかかるため

10861949×20.315%≒220万円

つまりこの本来払うべき220万円が節税となる!!

このように、iDeCoの制度を使って節税するだけで、220万円も節税できるんです。

まあ、これに関してはNISAやつみたてNISAと同じ節税メリットですが・・・

iDeCoの節税メリット③ 受給時に所得控除を受けられる

これはメリットなのかどうなのかという話になってしまうのですが、iDeCoで運用した資産は老齢給付金という形で受け取ることになるため本来なら税金がまたかかってきます。

※自分で積み立てたお金を引き出すのに税金がかかるというのはよく分からない制度ではありますがここでは置いといて・・・

この税金に対して所得控除が可能だという点が3つ目のメリットです。

一時金(一括で受け取る)と年金(分割で受け取る)場合で税金の仕組みが変わってきます。

詳細まで解説するととても長くなり飽きてしまうのでここでは今知っておきたいことを説明します。

知っておきたいこととは、『一時金で受け取る場合の控除額の計算方法がiDeCoの加入年数によって決まる』ということです。

具体的には

勤続20年以下

40万円×積立年数(80万円以下のときは、80万円)

勤続20年以上

800万円+70万円×(積立年数-20年)

このデータをベースに計算していくことになります。(正確にはこれにプラスアルファでさらに計算が必要)

おそらく20年以上働く予定の方が多いと思いますので、勤続20年以上で考えると

iDeCoに加入するのが遅ければ遅いほど、控除額がどんどん減っていくということなんです。

よく分からんという人がほとんどだと思いますので、重要なポイントは

『最低額でもいいからとにかく早く始めた方がいい!』

ということです。

以上iDeCoの節税メリットについてお話ししてきましたが、まとめると以下の通りになります。

- 掛金が全額所得控除になる(毎年の税金が間違いなく安くなる)

- 運用益が非課税になる(合計で見ると220万も得になるかも)

- 受給時に所得控除を受けられる(受け取り時の税金が安くなる:早く加入するほど控除は大きい)

iDeCoのデメリット

ここまでiDeCoのメリットについて語ってきたわけですが、デメリットもあります。

それについて、解説していきましょう。

- 60歳まで原則引き出すことができない

- 手数料がかかる

iDeCoのデメリット① 60歳まで原則引き出すことができない

これが最大のデメリットです。iDeCoは原則として60歳になるまで引き出すことができません。

急にお金が必要になったとしてもiDeCoの口座からお金を使うことはできないのです。

すなわち、老後専用で考えているお金以外はiDeCoに投資してはいけません。

節税メリットは凄まじいものがありますが、調子に乗って満額まで拠出してしまうと、現在のお金が全然無くなり、生活に支障が出て本末転倒になってしまいます。

ただ、拠出額は年に1回1000円単位で変更が可能なので、生活が厳しくなってきたときに拠出額を減らすということは可能です。(最低5000円)

iDeCoのデメリット② 手数料がかかる

二つ目のデメリットは手数料がかかる点です。

手数料といっても何種類かあるのですが、簡単にいうと加入時に2829円、毎月171円がかかるということです。

節税メリットの方が圧倒的にお得なのでこれはあまりデメリットにはならないかもしれませんね。

iDeCoは理学療法士にとって最強の節税方法である!!

以上のようにイデコについて紹介してきましたが、正直iDeCoをやらないという手は理学療法士にとってありません!!

投資が怖くてやりたくないという人も元本保証のものを選べば、節税メリットは得ることができます(年間5万円程度)

当ブログが推奨している方法であれば、約385万円も節税になるわけです!

まさに最強の節税方法といえるでしょう。

iDeCoの開設方法は?

iDeCoの開設方法は、銀行や証券会社で申し込む形になります。

しかし、当ブログで推奨する金融機関は二つだけです。

それは、『楽天証券』か『SBI証券』です。

この二つを選んでおけば間違いありません。

どちらか迷う場合には、正直サービスのレベルは大きな差がないので、銀行や証券会社の口座をもともと持っている方(例えば楽天銀行の口座を持っているなら楽天証券)のように決めていただければいいと思います。

ただ、SBI証券の場合は『オリジナルプラン』『セレクトプラン』の二つのプランがあるので注意が必要です。

これらの二つのプランでは扱っている商品が違うという特徴がありますが、結論から言うと『セレクトプラン』が手数料が安い分お得になるので、SBI証券を選ぶ場合は『セレクトプラン』を選択してください。

楽天証券で申し込む場合はこちらから↓

SBI証券で申し込む場合はこちらから↓

iDeCoは本当に素晴らしい制度ですし、お金持ちになりたいとまでは思っていない人でも、老後の不安を減らした人は是非とも始めて見てください。

ご覧いただきありがとうございました。

[…] つまり、長期間使う予定のないお金(老後資金など)を投資に回していくのがオススメです。その際、節税に有効であるiDeCoやNISAを使用するとより効率よく資産を増やすことができます。 […]

[…] 夫婦で行う場合は、年間で120万円程度の投資額になることも十分に考えられますが、その場合、夫婦二人でそれぞれつみたてNISA口座を開設することで、80万円までは非課税で運用可能になりますし、iDeCoも使用すればさらに二人で毎月46000円(一人23000円)分投資可能となり、年間で1352000円分投資可能になるので、多くの方はつみたてNISAが良いかと思います。 […]