理学療法士のこうすけです。

投資資金の出口戦略(どうやって使うか)の2つ目である『リアロケーション』について解説していきたいと思います。

一つ目の『定率売却法』については、こちらをご参照ください。

これら2つの知識を用いながら資産を取り崩していくことで、リスクをコントロールしながら、効率的に資産を利用することができるようになります。

ではいってみましょう!

Contents

リアロケーションとは

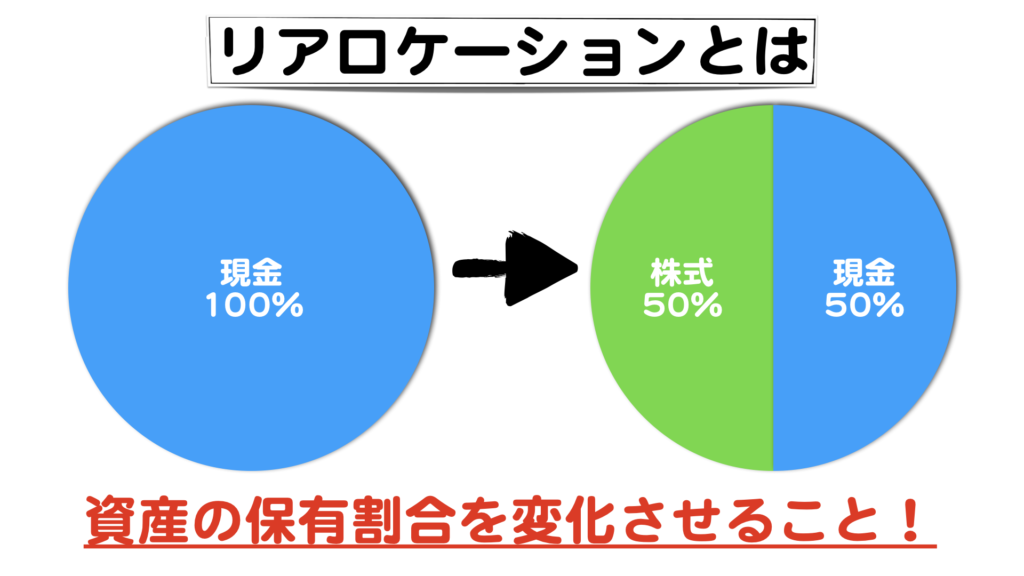

リアロケーションとは、資産の保有割合を変化させることをいいます。

例えば、資産を現金で100%保有していた人が、半分を株式で保有するようになることは資産をリアロケーションしたということになります。

そして、この保有割合を決定することを、アセットアロケーションといいます。

ややこしいですが、資産の保有割合を決めることをアセットアロケーション、それを変化させることをリアロケーションと覚えておきましょう。

アセットアロケーションを用いると、リスクをコントロールできる

アセットアロケーションには、リスクをコントロールできるという最大のメリットがあります。

代表的なものとしては

現金を100%保有していると、インフレなどによってお金の価値が減少した際にモロにダメージを食らってしまいますが、株式を混ぜることによりそのリスクを軽減させることができる

などが挙げられます。

金融業界では『卵は一つのカゴに盛るな』とよく言われています。

卵を一つのカゴに盛るとカゴを落とした時に全ての卵がダメになる、つまり一つの金融商品に投資をするとその商品がダメになった時に大ダメージを食らってしまうということを比喩した言葉です。

本ブログ推奨の投資方法でのアセットアロケーション

本ブログでは全世界株式投資を推奨しておりますので株式100%です。

要はハイリスクハイリターンの投資方法であるということです。

ただし、長期的に見れば一番高いリターンを期待できるためにこの方法を推奨しているのです。

ですが、築き上げた資産を使うフェーズになった時、(老後やセミリタイアなど)は話が変わってきます。使おうとした時に暴落で資産ががっつり減っていては、不安でお金を使うことなどできません。

そこで、資産を使うフェーズに入った時には、戦略を変える必要があるのです。

どの資産を混ぜると良いか

では、どの資産を混ぜていくといいのか。

これは、リスクの低減という目的に合っているかで判断しましょう。

株式を保有している人なら、株式が下落した時に上昇するような金融商品を選ぶのです。

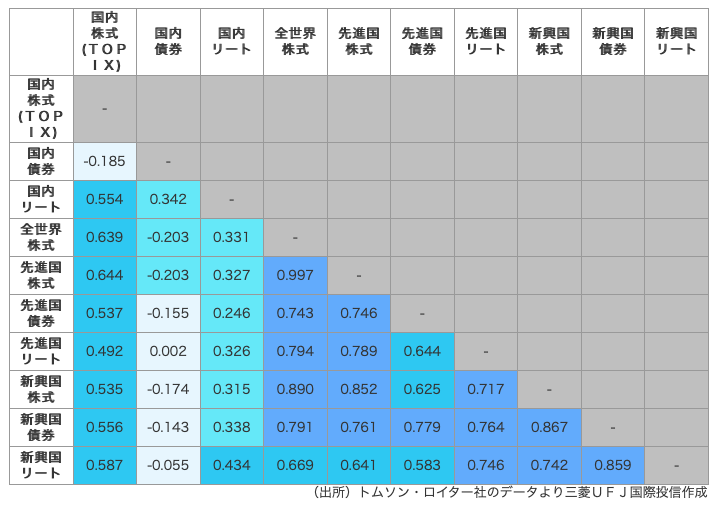

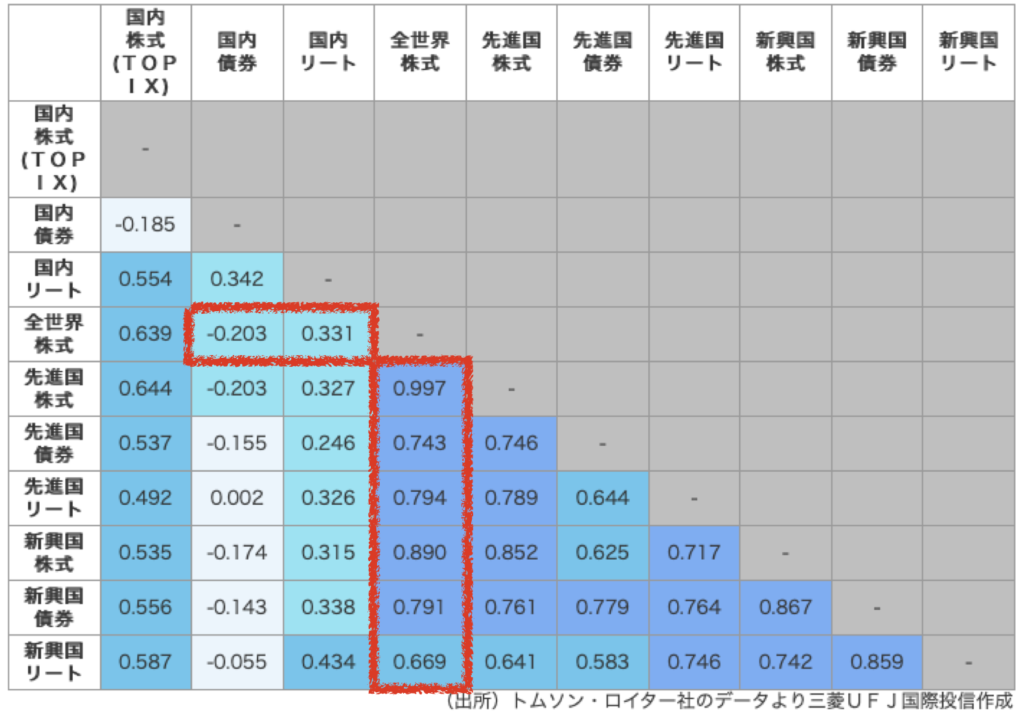

以下に各資産の相関関係を示しました。

これを見ると、本ブログで推奨している全世界株式というのはほとんどの金融商品と相関が強く、逆相関している商品はごくわずかだということが分かります。

そして、その代表としてよく知られているのが、国内債券です。

債券とは、国や会社が発行するもので、簡単にいうと借金をしたことの証明です。

債券を買うということは、発行した先にお金を貸したことになるので、定期的に利子を受け取ることができます。

そして、国内債券とは、国債を中心とした債券の集まり(厳密には地方債なども含まれる)で、比較的安全な資産(値動きが小さい)といわれています。

よって、本ブログでは、全世界株式と逆相関し、なおかつ安全性の比較的高い『国内債券』を混ぜていくことを推奨します。

どれくらいの比率がいいのか

国内債券を混ぜていくことで、リスクを低減させることができるというのはイメージができたかとは思いますが、そうなると

という疑問が湧いてくると思います。

結論から言うと

株式30%・債券70%

です。

株式30%・債券70%がいい理由

理由は『元本を減らさずに、運用できる程よいリターンであるから』です。

よく分かりませんよね。

大丈夫です。

じっくり説明します。

説明の前の前提として、投資した資産を使うフェーズというのは基本的に

貯金だけでもイケる!!

というところまで、資産が築き上げられているものとします。

例を挙げると、夫婦二人世帯が老後35年間を普通に暮らす場合は2100万円程度が必要になり、その2100万円が貯まっているということです。

この状況で、この2100万円を減らさずにかつ普通の暮らしが守れる程度のリターンが得ることを目指していくとバランスが取れていいでしょう。

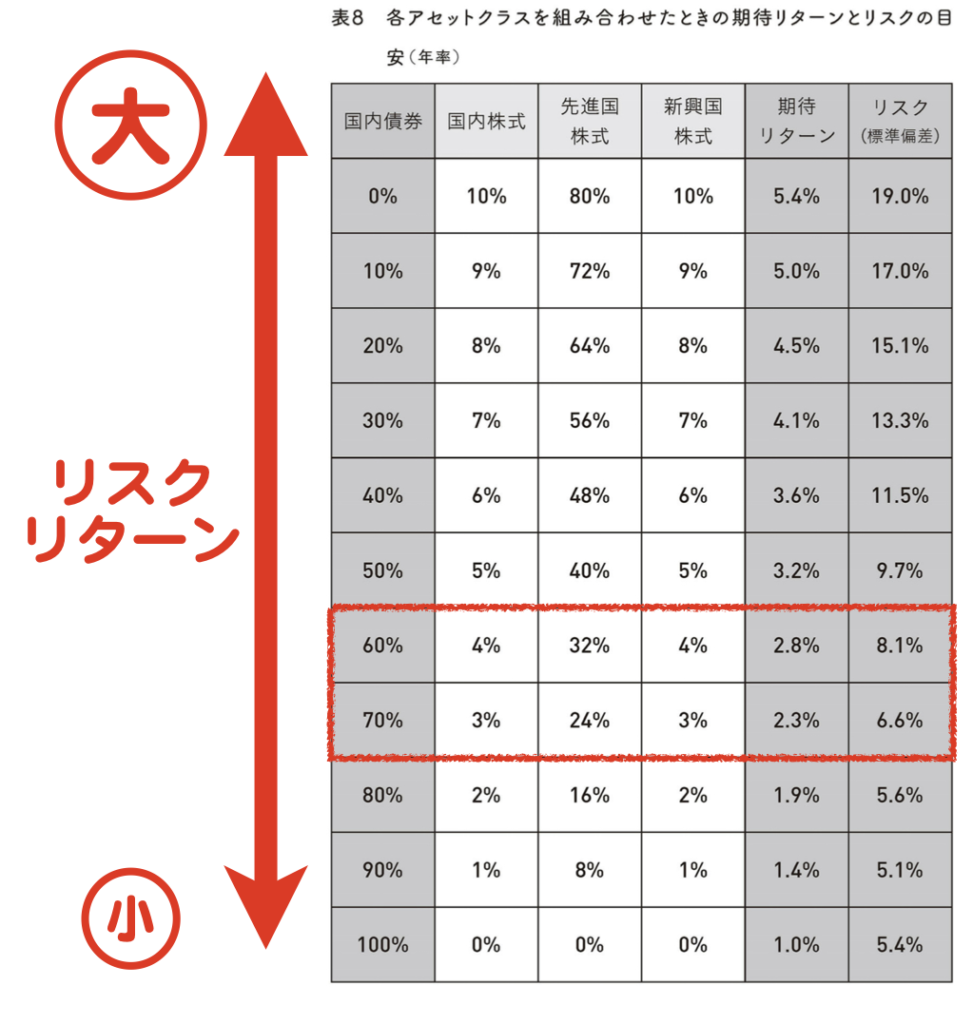

下記に株式と債券の保有割合別にみたリターンとリスクの表をあげました。

これを見ると、債券の保有比率が高いほどリターン・リスク共に下がっていくことが分かります。

普通の暮らしが守られるのに必要なリターンは先ほどの前提では年利2.4%です。

表を照らし合わせてみると、株式30%~40%の間くらいだと大体リターンは2.4%となるので、少し保守的に株式は30%としました。

その時の期待リターンは2.3%、リスク6.6%となります。

株式100%の時のリターンは5.4%、リスクは19.0%とリターンは下がりますが、リスクを1/3程度に抑えることができます。

なので、リスクを抑えながら元本を減らさずに運用を続けていくには、株式30%、債券70%のバランスがベストということになり、資産が貯まった段階(株式100%)からリアロケーションしていくのが最適解となります。

まとめ

今回は投資の出口戦略の二つ目として『リアロケーション』について解説しました。

簡単にまとめると、資産配分を変えることでリスクをコントロールできるので、老後やセミリタイアなど収入が無くなるもしくは大幅に減少するタイミングでは、リアロケーションによりリスクの低減を図る必要があるということです。

また、実際の資産の取り崩しの方法については『定率売却法』という方法がオススメですのでこちらもご覧ください。

参考になれば嬉しいです。

ご覧いただきありがとうございました。

お金持ちになる方法について初めから学びたい方は↓