理学療法士のこうすけです。

本ブログでは、お金持ちになる方法にフォーカスして発信していますが

という人も多いのではないでしょうか。

そこで今回は、お金持ちまではなれなくていいから、老後不安を消し去りたい人に向けた投資プランについて解説していきたいと思います。

Contents

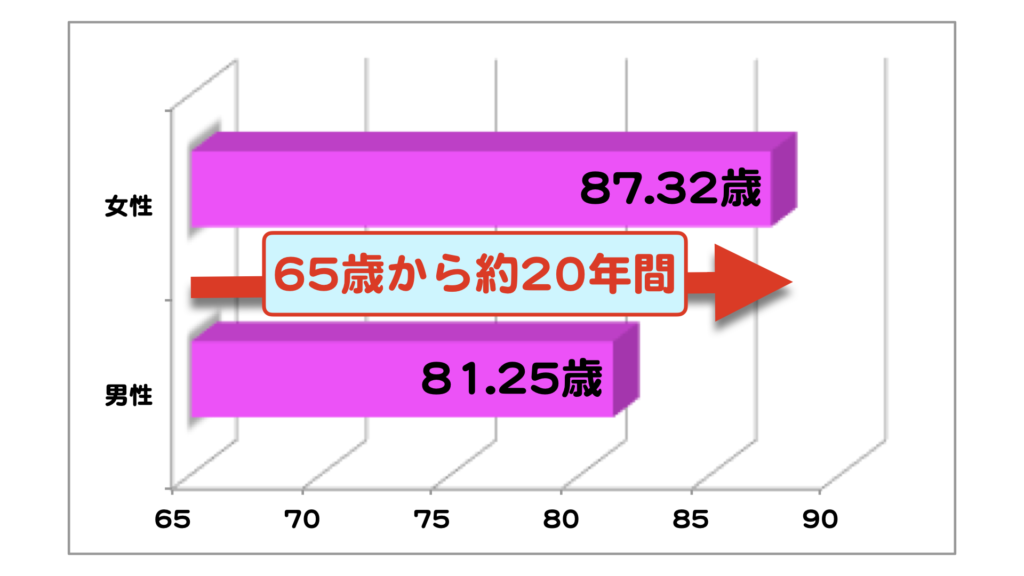

老後の期間はどれくらいなのか

老後必要な額を知るためには、老後の期間を知る必要があります。

平均寿命は年々伸びてきており、2018年のデータでは、女性が87.32歳、男性が81.25歳であり、65歳で退職したとすると、老後の期間は女性が22年間、男性が16年間と約20年程度はある計算になります。

しかし、平均寿命は0歳児が何歳まで生きるかを計算したもので、若くして亡くなる人もいるので、今生きている人はさらに、長生きする可能性が高くなります。

研究者によっては、1985年生まれの人の場合、男性の50%は約95歳まで生き、女性の50%が100歳まで生きるとの主張もあります。

そこで、今回は65歳~100歳までの35年間を老後期間として、必要額を検討したいと思います。

老後資金はいくら必要か?

まず、最初にいくら用意したら良いのかを計算してみましょう。

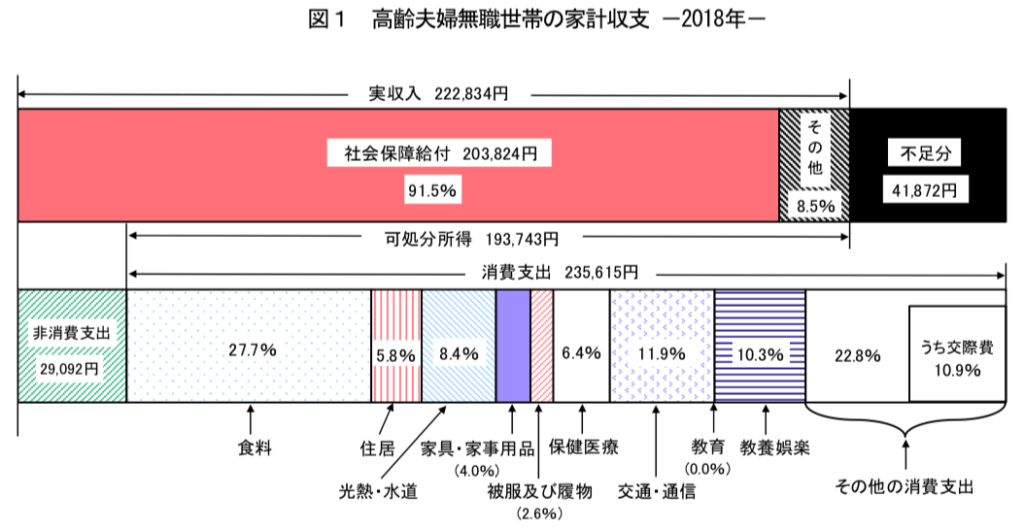

夫婦二人世帯の場合

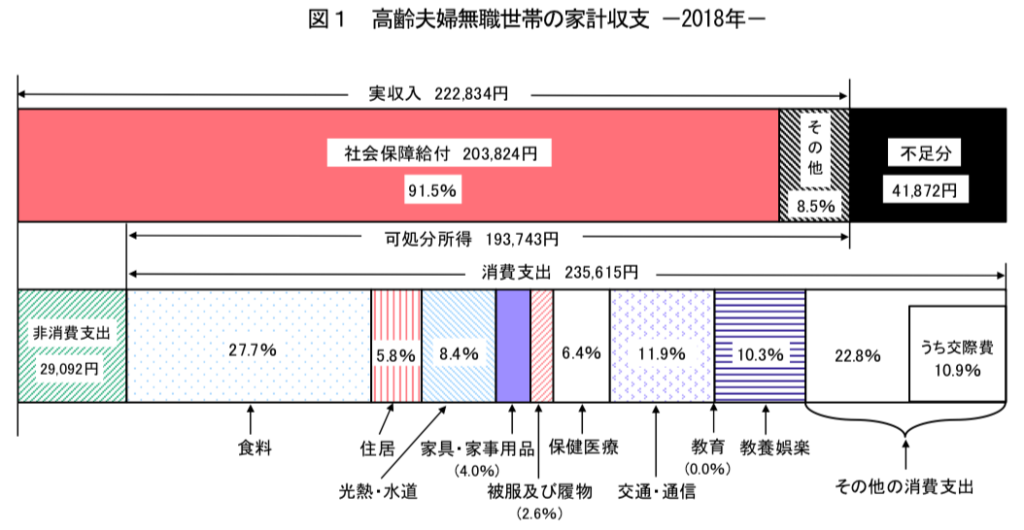

総務省統計局の『家計調査報告 家計収支編 2018年(平成30年)平均結果の概要』によると

老後の生活費は、税金を含めて月26.5万円であると報告されています。

それに対して、年金を含めた収入は月22.3万円であり、結果として毎月4.2万円不足するとの試算となっています。

これが、老後資金2000万円不足問題の元になったデータです。

また、生命保険文化センターの『令和元年度 生活保障に関する調査』によれば、ゆとりある老後に必要な上乗せ額は月々14.0万円と報告されています。

すると

夫婦二人世帯が普通の暮らしをするためには・・・

不足額毎月4.2万円×12ヶ月×35年間+諸費用300万円(葬儀など)

=2064万円

が必要となります。

老後2000万円問題とほぼほぼ一致しますね。

続いて

夫婦二人世帯がゆとりある暮らしをするためには・・・

不足額は4.2万円+14.0万円=18.2万円

18.2万円×12ヶ月×35年間+諸費用300万円(葬儀など)

=7944万円

が必要という計算となります。

まとめると以下の通りです。

- 普通の暮らし・・・2064万円

- ゆとりのある暮らし・・・7944万円

単身世帯の場合

単身世帯の場合は、老後の生活費は税金込みで15.0万円、年金を含めた収入は月12.3万円であり、結果として毎月3.9万円不足するとの試算となっています。

すると

単身世帯が普通の暮らしをするためには・・・

不足額毎月3.9万円×12ヶ月×35年間+諸費用200万円(葬儀など)

=1838万円

が必要となります。

続いて

ゆとりのある暮らしだと、14.0万円÷2=7万円が上乗せ額とすると不足額は月々10.9万円となリます。

すると

単身世帯がゆとりのある暮らしをするためには・・・

10.9万円×12ヶ月×35年間+諸費用300万円(葬儀など)

=4778万円

となります。

まとめると以下の通りです。

- 普通の暮らし・・・1838万円

- ゆとりのある暮らし・・・4778万円

不足額をどうやって貯めるか

老後資金は2000万~8000万円と幅はあるもののかなりの高額が必要となることがイメージできたかと思います。

この不足額をどうやってためていくかという話になりますが世の中の人たちがどのように老後資金を貯めているかは以下の通りです。

- 個人年金・変額保険・・・44.7%

- 準備していない・・・31.3%

- 貯金・・・44.2%

- 株などの有価証券・・・7%

令和元年度 生活保障に関する調査より引用

これを見ると、ほとんどの人が保険商品と貯金で老後資金を用意していることが分かります。

貯金はもちろんのこと個人年金も積み立てたお金が増える量はごくわずかです。

例えば、30歳の人が65歳までに8000万円を貯金で用意しようと思うと

8000万円÷35年=約229万円

年間で229万円を老後資金として貯金する必要があります。

これは無理ですね。

では2000万円だとどうでしょうか。

2000万÷35=約57万円

これなら、月に5万円程度と現実的になりました。

ですが、老後資金のためだけに毎月5万円貯金するのは結構しんどいですよね。

そこで、老後資金を貯める方法としてオススメなのが想像どおりですが、『投資』です。

本ブログで推奨している全世界株式投資では、平均して年利5%程度が期待できます。

全世界株式投資で老後資金を用意したとすると

8000万円なら月7万円

2000万円なら月1.76万円

とだいぶ現実的に用意することが可能になります。

それでは、単身一人世帯と夫婦二人世帯をモデルに全世界株式投資では老後資金をいくら毎月用意すれば良いのかを見てみましょう。

老後資金を投資で準備した場合(夫婦二人世帯・単身世帯)

夫婦二人世帯の場合

普通の暮らし

老後資金は2100万円程度必要となります。

これを30歳の人が65歳までに準備しようと思うと

毎月約1.9万円積み立て投資をすることで達成が可能です。

ゆとりのある暮らし

老後資金は約8100万円必要となります。

これを先ほどと同様計算すると

毎月約7.1万円です。

毎月7.1万円積み立て投資を行えば、現実的に8100万円の資産を達成することが可能です。

まとめると

普通の暮らし

- 65歳まで資産運用しその後は現金を取り崩す:月々約1.8万円

- 65歳以降も取り崩しながらも運用を続ける:月々投資約0.8万円

ゆとりのある暮らし

- 65歳まで資産運用しその後は現金を取り崩す:月々約7.1万円

- 65歳以降も取り崩しながらも運用を続ける:月々約3.3万円

単身世帯の場合

普通の暮らし

65歳になった時に全額現金化した場合において

老後資金は1900万円程度必要となります。

これは毎月約1.7万円積み立て投資をすることで達成が可能です。

ゆとりのある暮らし

老後資金は約4800万円必要となります。

これを先ほどと同様計算すると

毎月約4万円です。

毎月4万円積み立て投資を行えば、現実的に4800万円の資産を達成することが可能です。

普通の暮らし

- 65歳まで資産運用しその後は現金を取り崩す:月々約1.7万円

- 65歳以降も取り崩しながらも運用を続ける:月々約0.7万円

ゆとりのある暮らし

- 65歳まで資産運用しその後は現金を取り崩す:月々約4万円

- 65歳以降も取り崩しながらも運用を続ける:月々約1.9万円

このように、投資をしながら老後資金を準備して、それを取り崩しながら使うことで、ただ貯金して老後資金を準備することに比べて大幅に負担を軽減することができます。

老後資金を用意する上でも投資が大事だということはなんとなくイメージができたかと思いますが、投資により老後資金を準備することのリスクも存在します。

老後資金を投資で準備するリスク

投資の期間が短いと、元本割れする可能性がある

老後資金を投資で準備するリスクは、投資の期間が短いと、元本割れする(積み立てたお金より減ってしまう)可能性があるという点です。

本ブログでオススメしている全世界株式投資の半分以上を占めるアメリカの株式は保有期間が20年を超えると元本割れのリスクは過去の歴史上はゼロとなります。(今後も絶対そうとは限らないが)

反対に言えば、投資期間が20年未満の場合は老後資金準備のクライマックスを迎えた時に大暴落すると、貯金した場合より減ってしまう可能性があるということです。

そうなると、65歳でのリタイアを目指している方は、遅くても45歳までには投資を開始したいところです。

もし、それよりも年上の方が投資を始めたいということであれば、他の投資方法(株式と債券を組み合わせてリスクを下げるなど)を実施した方が賢明ということになります。

もっと効率化したい方に向けて

ここで頭の切れる人なら気付くことがあると思います。

これは、確かにそうなんですが、リスクも多いので微妙なところです。

もし、取り崩し期間の最初の方で暴落が起きると老後資金が足りなく可能性があるのです。

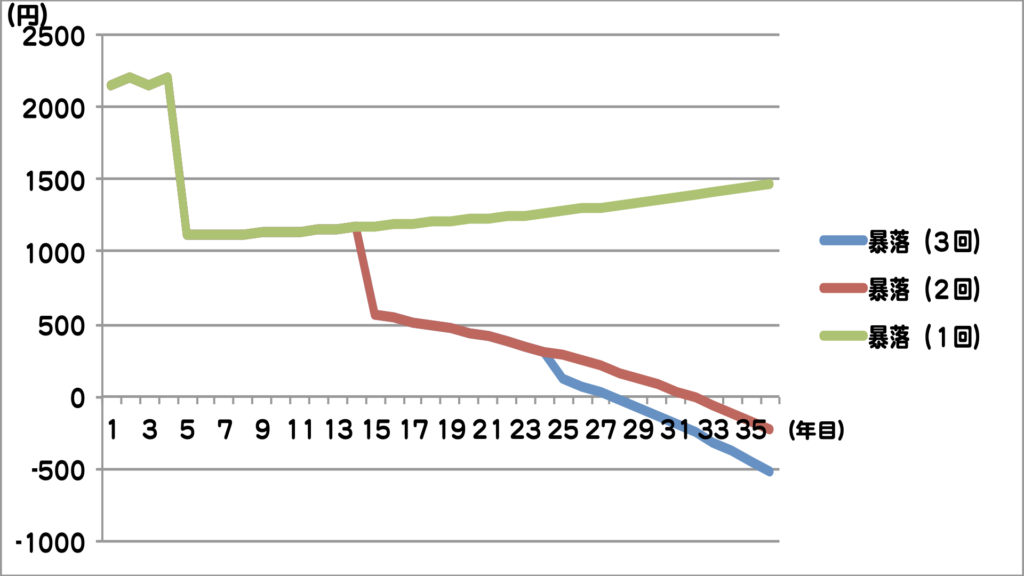

下記に例を挙げてみました。

単身世帯で2100万円の資金を準備することができ、それをそのまま運用していたが5年目、15年目、25年目に50%の暴落が起きた場合(普通の暮らしを想定、利回りは5%で計算)

暴落がもし35年間で1回であれば、全く問題はありません。

しかし、暴落が2回だと32年目に資産がマイナスに、暴落が3回だと28年目には資産がマイナスになってしまいます。

過去の歴史を振り返ると、株価が半分になるレベルではないものの10年に1回程度は暴落が起こっていることを考えると、この試算もあながち間違ってはいないことが分かると思います。

よって、もし65歳以降も資産運用を続けるとしても、全額投資するのではなく、30~50%程度にして、残りを現金やリスクの少ない資産(債券、金など)で保有していくというのが現実的なところということになります。

- 老後期間中に3回程度暴落に会う可能性があることを知る

- 全額投資に回した場合、50%の暴落が2回以上起きると老後資金が足りなくなる

- 全額投資に回さないことが重要(多くても50%以下に抑える)

まとめ

今回は、老後資金の準備方法について

いくら必要か

貯金・投資なら毎月どれだけ積み立てればいいか

老後資金を投資で準備するリスク

を中心に解説しました。

投資にリスクはつきものですが、理解した上で取り入れれば貯金よりもかなり楽に老後資金を準備することが可能になります。

そして、その準備は早ければ早いほどいいので、老後不安を解消するためできる限り早く取り掛かりましょう。

参考になれば嬉しいです。

ご覧いただきありがとうございました。

[…] 老後資金の準備方法【投資で準備するのが正解です】【必要額も紹介】 理… […]